始めに

ここでは、2024年1月より始まった新NISAについて書いていこうと思います。

新と付いている通り旧NISAもあります。旧NISAは2014年より始まり、口座を持てる期間が最長10年(申請を出して5年延長した場合)の一般NISA口座と、20年のつみたてNISA口座がありました。この他ジュニアNISA等もありましたが、ここでは省略させていただきます。

この旧NISA口座ですが、新NISA開始と共に入金ができなくなっており、今からNISAを始める場合は、全て新NISAになりますので、これ以降NISAと言ったら新NISAを指します。

1点だけ補足を入れさせていただくと、旧NISAは入金ができなくなっただけで、口座の保有自体は既定の期間が過ぎるまで持ち続けることができます。その間に出た利益も非課税になり、かつ1人に1つだけしか保有できないNISA口座ですが、新NISA口座を同時に保有できますので、とりあえず持ち続けることを筆者はオススメします。

NISA制度とは何か

さて、まずはNISAについて名前から説明すると、Nippon Individual Savings Accountの略になります。日本語にすると『日本個人貯蓄口座』となります。

元々はイギリスのISA(Individual Savings Account)を参考に作られており、この制度の日本版ということで、頭文字を取ってNISAとなっています。

このNISA制度を簡潔に説明すると、「投資で出た利益に掛かる税金を免除する小額投資非課税制度」となります。

通常投資で出た利益(配当金や株の売却益等)には20.315%の税金が掛かりますが、NISA口座で投資を行うと、この税金が免除され、投資で得た利益を100%自分のものにできるようになります。

例えば100万円を元手に投資を行い100万円の利益を出したとすると、NISA口座で投資していた場合、この利益100万円をそのまま受け取り200万円とできます。NISA口座を使用していなかった場合は、100万円から税金分として約20万円が引かれ、80万円を受け取り180万円となります。

この例えだと利益が100万円だけですが、長期に投資していくと更に多くの利益が出る可能性があるため、NISA口座を使用した方がお得になっていきます。

新NISA制度についての解説

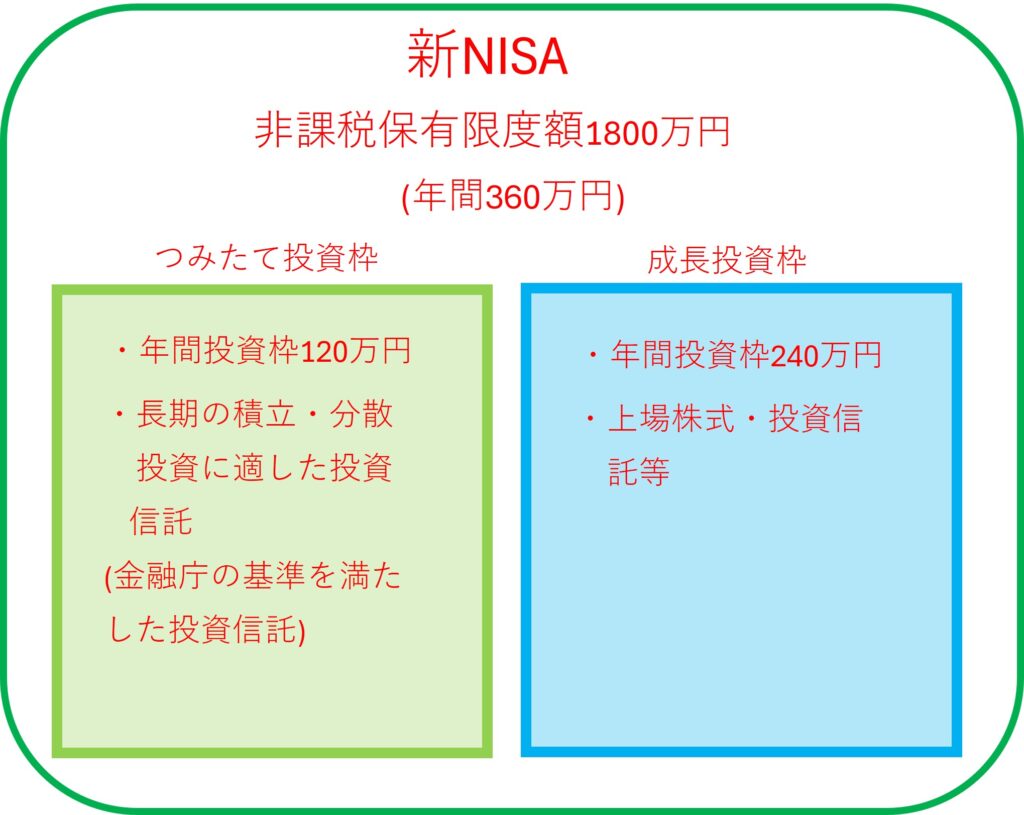

新NISAですが、2つの投資枠があります。旧NISAでは一般NISAとつみたてNISAがあり、どちらか一方しか利用できませんでした。しかし、新NISAではつみたて投資枠と成長投資枠の両方を1つのNISA口座で利用できます。

また、保有期間の期限が無くなり無期限に保有できるようになりましたので、一生涯持ち続けることが可能になりました。

ただし、それぞれの枠には上限額が設定されており、年間で投資できる金額も決まっております。

年間で360万円でつみたて投資枠120万円、成長投資枠240万円となります。

なので、月々一定額を入れるようにすると30万円/月となります。各証券会社がつみたて投資枠でのつみたてをクレジットカードで行う場合、ポイント付与の金額を10万円としておりますので、金額を決めるときに自分が口座を開いた証券会社のつみたて設定の説明を確認しましょう。

また、全体での上限金額は1800万円となります。成長投資枠の上限は1200万円となりますが、1800万円をつみたて投資枠で全て埋めることもできます。

NISAの投資上限金額は最短だと5年で全て埋めることができますが、ほとんどの人が月30万円は難しいと思います。

というのも、NISAは余剰資金で行うと良いと言われています。余剰資金とは、しばらく使うことのないお金になります。NISAは長期での投資を目指しておりますので、短期的に見るとマイナスになることももちろんあります。そんな時にお金が必要になると、株価が下がった状態で保有している株を売ることになるので、資産が最終的に減ってしまいます。

一般的に月の支出の半年~1年分を貯金した上で月々の収入-支出=残金額を投資に回すと良いと聞きました。まあ、筆者は3ヶ月分貯めた段階でNISAを始めました。

現状いろいろ予想外の出費があり、貯金額が3ヶ月分から1ヶ月分を少し切る位まで減ってしまいました。まだ、株を売るほどではありませんが、心許ない金額となっています。

とりあえず、好調な今の内に売って3ヶ月分に戻すか、ギリギリまで待ってみるか、またはつみたて金額を減らして様子を見るか悩んでいるところです。

皆さんもNISAを始める前に多少貯金をしてからの方が良いと思いますよ。

おわりに

現在もですが、今後もインフレは進み、物の金額は上がって行くと思います。20代、30代そして40代の方々は、定年までは時間がありますので、今の内からNISAを活用して老後のお金を確保していきましょう。50代の方もできればNISAをやった方が良いと思います。定年までの時間は短いですが、それでも資金に余裕があるようなら、やらないよりはやった方が良いと思います。

次のNISA記事では投資先の話をしたいと考えておりますので、また見ていただけると嬉しいです。

下に金融庁のNISA特設サイトのURLを貼っておりますので、興味が出た方はこちらから詳しい内容を見て下さい。シミュレーターなどもありますので、気軽に試して下さい。

それでは、今回はこの辺で失礼します。

【参考ホームページ】

・金融庁NISAホームページ

コメント